Krankengeldrechner: Krankentagegeldversicherung Vergleich

Autor: Michael Freund, Dipl.-Ing. & Finanzwirt (COB)

Autor: Michael Freund, Dipl.-Ing. & Finanzwirt (COB)

Expertise: Gründer von Finanzpartner.DE, Spezialist für Finanzberatung mit über

20 Jahren Erfahrung.

Artikel zuletzt aktualisiert am 02.02.2024 14:50

Krankengeld und Krankentagegeld sind beides Leistungen, die bei längerer Krankheit finanzielle Unterstützung bieten. Sie stammen allerdings aus unterschiedlichen Quellen. Krankengeld ist eine Leistung der gesetzlichen Krankenversicherung (GKV) für gesetzlich versicherte Arbeitnehmer. Mit dem Abschluss einer privaten Krankentagegeldversicherung können Sie den Verdienstausfall abdecken, der nicht durch das gesetzliche Krankengeld gedeckt ist.

Wenn Sie länger als sechs Wochen krank sind, zahlt Ihr Arbeitgeber kein Gehalt mehr. Danach gibt es nur noch Geld von der Krankenkasse - 70 Prozent des Bruttogehalts, aber höchstens 90 Prozent vom letzten Nettolohn und maximal 83,13 Euro je Krankheitstag. Bei längerer Erkrankung können Sie deshalb finanziell ins Schwimmen kommen.

Die Höhe Ihres Krankentagegeldes bestimmen Sie selbst

Das Krankentagegeld schützt Sie vor Einkommensausfall bei Krankheit. Das ist besonders wichtig, wenn Sie eine Familie versorgen oder Kredite abtragen müssen. Die Höhe Ihres Krankengeldanspruchs versichern Sie individuell. Der Versicherer springt ein, sobald die Lohnzahlung Ihres Arbeitgebers endet, also ab der siebten Krankheitswoche. Besonders günstige Beiträge sichern Sie sich mit einer längeren Karenzzeit - das ist der Zeitraum nach Eintritt der Arbeitsunfähigkeit, in dem noch kein Anspruch auf Krankentagegeld besteht.

Achtung: Das Krankentagegeld ist nicht zu verwechseln mit dem Krankenhaustagegeld. Die Krankenhaustagegeld-Versicherung leistet nur, solange man tatsächlich im Krankenhaus liegt.

Krankengeldrechner - Jetzt Krankengeld berechnen

Als Arbeitnehmer und Mitglied einer gesetzlichen Krankenkasse können Sie hier mit nur 2 Eingaben Ihren Anspruch auf Krankengeld berechnen.

Berechnung Krankengeld

Wir wird das Krankengeld berechnet?

| Das Krankengeld beträgt 70% Ihres Bruttoeinkommens | 1.750,00 | Euro |

|---|---|---|

| Allerdings maximal 90% des Nettoeinkommens | 1.467,00 | Euro |

| Von dem maximalen Krankengeld | 1.467,00 | Euro |

| wird noch der halbe Beitragssatz zur Rentenversicherung, Arbeitslosenversicherung und Pflegeversicherung abgezogen | -178,61 | Euro |

| Es ergibt sich damit ein Krankengeld in Höhe von | 1.288,39 | Euro |

Schutz vor VerdienstausfallKrankentagegeldbedarf bestimmen | ||

| Ihr Nettoeinkommen | 1.630,00 | € |

| abzüglich Krankengeld | -1.288,39 | € |

| ergibt einen Verdienstausfall von monatlich | 341,61 | € |

| bzw. | 11,39 | € pro Tag |

Bitte beachten Sie, dass diese Angaben unverbindlich sind und geringfügig vom tatsächlichen Krankengeld abweichen können. Sie sollen Ihnen lediglich als Orientierung dienen. Die genaue Höhe des Krankengeldes erhalten Sie auf Nachfrage von Ihrer Krankenkasse.

Zur Deckung Ihrer Krankengeld-Lücke sollten Sie eine private Krankengeld-Zusatzversicherung abschließen. Dies ist bereits für unter 10 € pro Monat möglich.

Prüfen Sie nun nachfolgend, was eine private Krankentagegeldversicherung bei Ihrem Einkommen kostet.

Michael Freund

Versicherungsmakler

Bei Fragen zur Krankentagegeldversicherung

unterstütze ich Sie gerne.

Telefon: 02241 975810

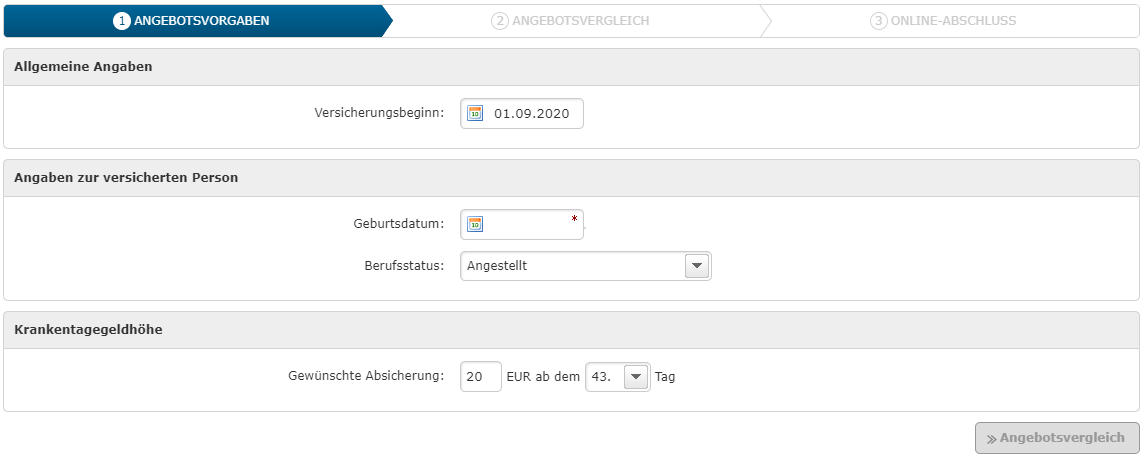

Wie viel kostet eine Krankentagegeldversicherung?

Jetzt online vergleichen und günstig versichern!

Preisvergleich: Der Rechner erstellt nach Ihren Vorgaben einen individuellen Versicherungsvergleich der Kosten einer Krankentagegeldversicherung.

Krankentagegeldversicherung Vergleich

Über den Autor: Michael Freund

Michael Freund ist Gründer und Geschäftsführer der Finanzpartner.DE GmbH. Als studierter Ingenieur (RWTH Aachen) und qualifizierter Finanzwirt (COB) verbindet er analytische Präzision mit über 20 Jahren Praxiserfahrung in der Finanzberatung und Kapitalanlage. Sein Ziel ist es, komplexe Finanzthemen verständlich zu machen und Mandanten zu befähigen, fundierte und eigenständige Entscheidungen für ihre Zukunft zu treffen.Die Informationen auf dieser Seite ersetzen keine individuelle Anlageberatung.